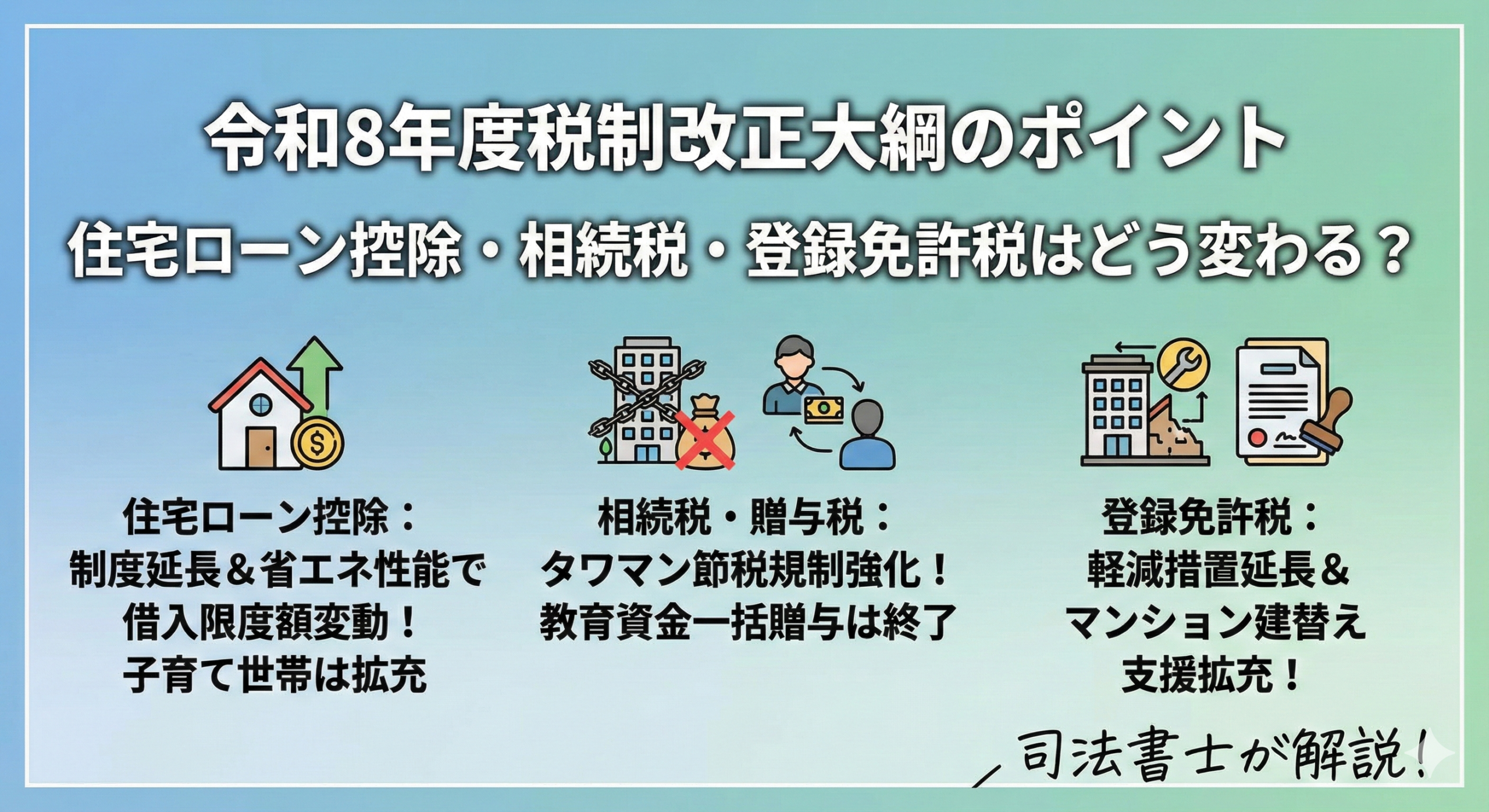

令和8年度税制改正大綱のポイント

住宅ローン控除・相続税・登録免許税はどう変わる?

【住宅購入者向け】住宅ローン控除の変更点

マイホームの購入を検討されている方にとって、住宅ローン控除は最も関心の高い制度の一つでしょう。今回の改正では、制度の延長と内容の一部見直しが行われました。

「住宅借入金等を有する場合の所得税額の特別控除」、いわゆる住宅ローン控除の適用期限が、現行の令和7年12月31日から令和12年12月31日まで5年間延長されることになりました。これにより、今後数年間で住宅購入を計画している方も、引き続きこの制度を活用できます。

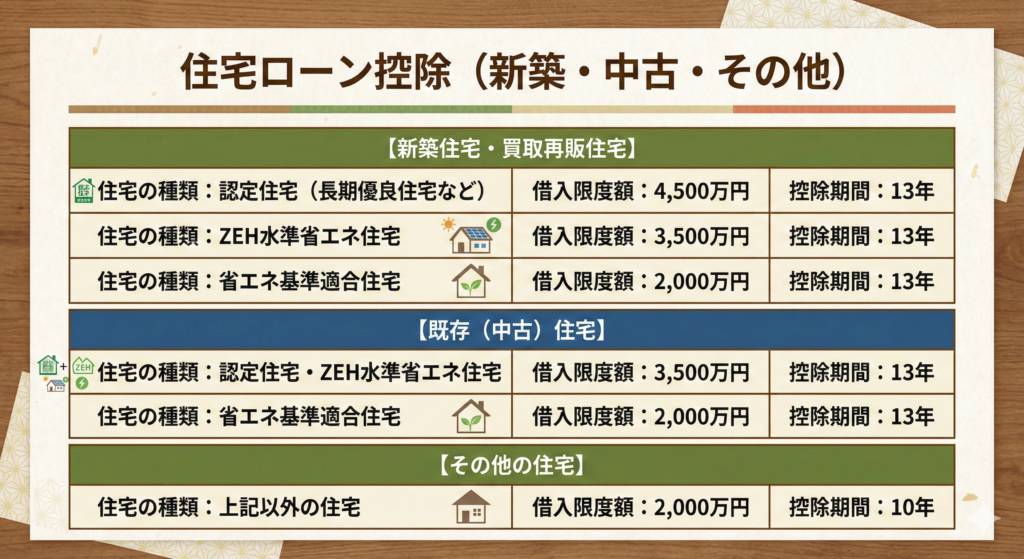

令和8年(2026年)から令和12年(2030年)までに居住を開始した場合の住宅ローン控除の借入限度額は、住宅の環境性能によって細かく設定されます。控除率は現行と同じ0.7%です。

省エネ基準適合住宅の新築は令和8年・9年入居の場合に限られます。ただし、宅建業者が買い取ってリフォーム等を行った「買取再販住宅」については、令和10年〜12年入居の場合も対象となります。

子育て世帯等に手厚い特例措置

子育て世帯や若者夫婦世帯に対しては、借入限度額が上乗せされる特例措置が設けられます。対象となるのは、以下のいずれかに該当する「特例対象個人」です。

- 年齢40歳未満で配偶者を有する者

- 40歳以上で40歳未満の配偶者を有する者

- 19歳未満の扶養親族を有する者

これらの特例対象個人が住宅を取得した場合、借入限度額は以下のように拡充されます。

その他の重要な変更点

その他の変更点として、床面積が40㎡以上50㎡未満の住宅も、新たに控除の対象に含まれることになりました。ただし、合計所得金額が1,000万円を超える年は適用されないという点には注意が必要です。

また、令和10年(2028年)1月1日以降に建築確認を受ける住宅は、一定の省エネ基準を満たさないと住宅ローン控除の対象外となります。これから土地を購入して注文住宅を建てる場合などは、このスケジュールを意識して計画を進める必要があります。

相続税・贈与税の変更点

今回の改正では、特に相続税対策に大きな影響を与える変更が含まれています。

タワーマンション等を利用した相続税対策への規制強化

これまで、タワーマンションのように、高層階ほど市場価格と相続税評価額の乖離が大きいことを利用した相続税対策、いわゆる「タワマン節税」が広く行われてきました。これは、相続税評価額の算出に用いられる「路線価」などが実際の市場価格よりも低くなる傾向を利用したものです。

今回の改正は、この評価額の乖離を利用した過度な節税を抑制するため、従来の画一的な評価方法から、市場の実態を反映した評価方法へと舵を切る、根本的な変更が盛り込まれており、令和9年(2027年)1月1日以後の相続から、以下の新しい評価ルールが適用されます

- 相続開始前5年以内に取得した賃貸用マンションなどは、従来の路線価などによる評価ではなく、「通常の取引価額に相当する金額」(時価)で評価されることになります。これにより、節税効果が大幅に減少します。 なお、簡便的な方法として「取得価額を基に地価変動等を考慮して計算した価額の100分の80」で評価することも認められます。

- 不動産特定共同事業契約等の対象となる貸付用不動産(信託受益権等の不動産小口化商品など)は、取得時期にかかわらず、原則として「通常の取引価額に相当する金額」で評価されることになります。

教育資金の一括贈与の非課税措置が終了

祖父母などから孫へ教育資金を一括で贈与した場合に贈与税が非課税となる制度は、令和8年(2026年)3月31日をもって延長されずに終了することとされています。

検討されている方は、期限までに贈与を完了させる必要があります。

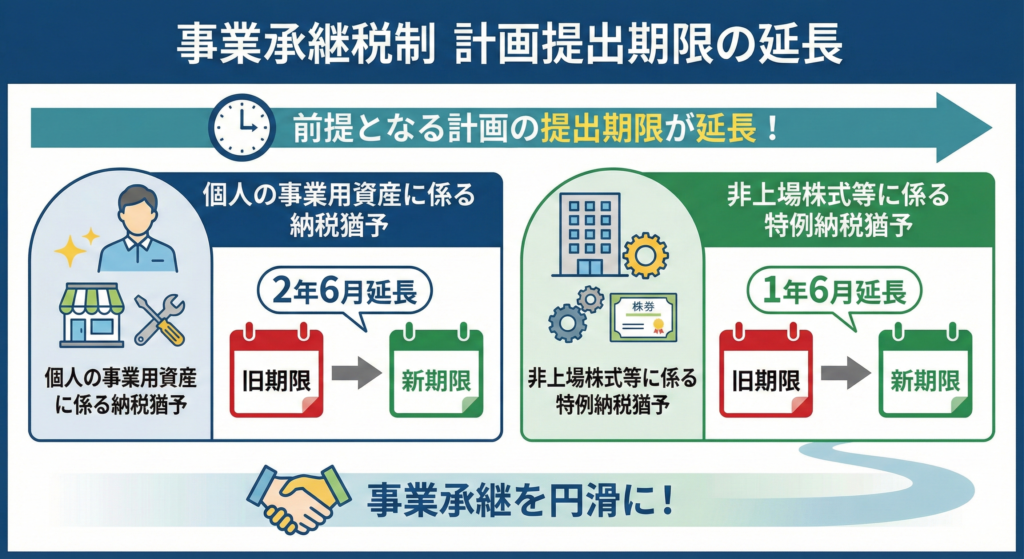

事業承継税制の計画提出期限が延長

事業承継を円滑に進めるための納税猶予制度について、その前提となる計画の提出期限が延長されます。

- 個人の事業用資産に係る納税猶予について、個人事業の承継計画の提出期限: 2年6月延長

- 非上場株式等に係る特例納税猶予について、特例承継計画の提出期限: 1年6月延長

登記関連の登録免許税の変更点

主な軽減措置の延長

不動産取引に関わる登録免許税の主な軽減措置の延長については、次のとおりです。

- 土地の売買による所有権移転登記等の税率軽減: 3年延長

- マンション建替事業等に係る権利変換登記等の免税措置: 2年延長

マンション再生事業(建替事業)に関連する登録免許税の免税措置について、実務上重要な要件変更が行われ、再生後のマンションの住戸の床面積要件が、単身者等以外の住戸について現行の50㎡以上から40㎡以上に引き下げられます。

また、令和8年4月1日から令和10年3月31日までの間の措置として、マンション除却組合が受ける特定の登記(補償金支払手続開始の登記、売渡請求権の行使により取得する区分所有権又は敷地利用権の取得の登記)が新たに免税対象となります。

新設される軽減・免税措置

新たに以下の2つの措置が創設されます。

- 医師確保を図る特定区域内において、令和8年4月1日から令和10年3月31日までの間に取得した診療所用不動産についての登録免許税の軽減措置

- 所有権保存登記:1000分の2

- 所有権移転登記:1000分の10

- 地盤の液状化により被害を受けた土地について、一定の要件を満たす場合、分筆後の土地の所有権移転登記の免税措置(災害復旧等のための登記)

まとめ

この記事でご紹介したのは税制改正大綱のポイントであり、実際の適用には個別の詳細な要件があります。また、今後、国会審議で変更される場合があり、確定情報については、再度確認する必要がありますのでご注意ください。